老後資金のための活用事例

ニュース、新聞、インターネットでは「老後破産」「老後破たん」の問題が盛んに取り上げられています。

定年退職後や再就職後に、年金だけで生活することに不安を抱えていらっしゃる方は年々増えており、それとともにリースバックをする方も増えております。

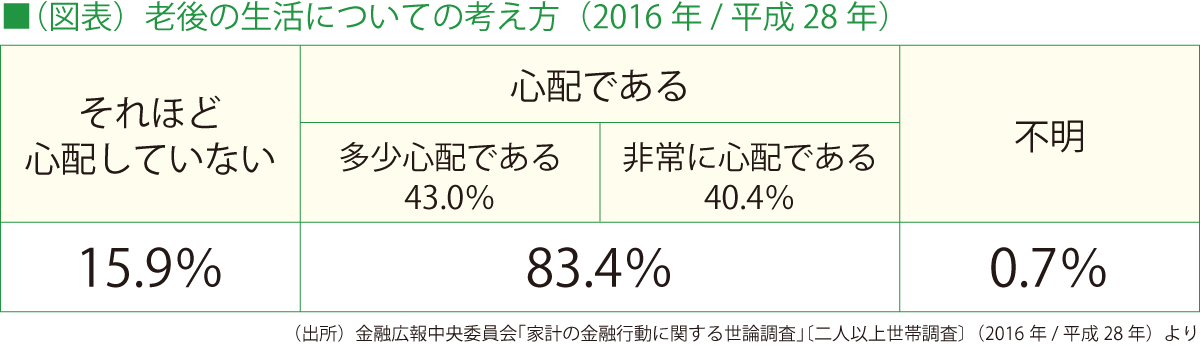

金融広報中央委員会が実施している「家計の金融行動に関する世論調査」〔二人以上世帯調査〕(2016年/平成28年)によると、二人以上の世帯のうち、83.4%が「老後の生活について心配である」と応えています。

また、一般的に、老後を向かえるまでに用意しておくべき資金は、最低でも1,500万円、ゆとりある生活のためには3,000万円と言われています。

実際、老後生活に詳しいファイナンシャルプランナーによると、「1,500万円は、文字通り最低限の金額です。定年後の65歳と言えば、両親の病気や介護に加えて自分が病気を患う可能性もあります。そうなると、1,500万円の貯蓄だけではとても足りないでしょう。」と注意を促しています。

ここでは、長い老後生活をゆとりあるものにするため、リースバックを活用された方の事例を紹介します。

事例① 定年退職後の生活資金として

- ■ご相談者

- 神奈川県横浜市

多田誠一さん(58歳)

会社員

ご相談内容

現在58歳で、もうすぐ定年退職になります。息子の独立後、これまでは夫婦二人で節約しながらやってきましたが、定年退職後の生活が非常に不安です。

特に、固定資産税と、マンションの管理費・修繕積立金の支払いが負担となるのが目に見えています。子どもを頼るわけにはいきません。何とかならないでしょうか。

リースバックでの解決

■担当/浜崎

多田さんのケースでは、解決方法は2つあります。

一つは、自宅を売却して現金化する方法。もうひとつは、リースバックをして現金化しつつ住み続ける方法です。

実際に多田さんご夫婦とお話した結果、奥様が「同じマンションのご近所さんと離れたくない」また「今さら引越しするのはしんどい」とのことでしたので、リースバックで現金を受け取ることを希望されました。

マンションは、住宅ローンを完済したとしても、そこに住んでいる限りは、固定資産税・管理費・修繕積立金を支払い続けなければなりません。

多田さんの場合は、リースバックすることでこれらの支払いから解放されることになりました。つまり毎月の支払いは家賃に一本化されたのです。

これで、将来の老後資金として現金を蓄えることができ、息子さんにも安心していただくことができました。

事例② 夫婦水入らずでゆとりある生活

- ■ご相談者

- 兵庫県神戸市

幸田治夫さん(67歳)

無職

ご相談内容

毎日の生活については、夫婦で節約しながら、なんとかやってきました。これからも節約していけば暮らしていけそうです。

しかし、妻のために一緒においしいものを食べたり、旅行に行きたいと思っているのですが、財産といえば、30年前に購入した自宅だけです。

ゆとりある生活を送るためには、どうしたらいいでしょうか。

リースバックでの解決

■担当/浜崎

幸田さんのケースでは、差し迫った状況ではないので、どうするかゆっくり考えることができました。実際、初めてご相談に来られた後も、何度もお会いして奥様のご意見もお聞きしながら調整していきました。

娘さん二人はすでにご結婚されており、それぞれのご家族とお住まいですが、それにもかかわらず「現金はいくらくらい残すか」「家賃はどれくらいなら大丈夫か」とお二人も交えて、念入りに話し合いをしました。

ご自宅は、木造の一戸建です。娘さんたちも思い入れがあり、夏休みやお正月に、それぞれの子どもたちを連れて実家に帰るのを楽しみにしていました。そのため、今まで通り住み続けられるリースバックには安心されたようでした。

結果、無理のない範囲で支払える家賃を設定し、リースバックを実行しました。

受け取った現金と、年金を合わせれば十分な資金となり、幸田さんご夫婦は旅行で日本各地を回られたそうです。

お孫さんにもプレゼントを買ってあげたりと、幸せな老後生活を送られています。

事例③ 老後資金と事業資金のために

- ■ご相談者

- 東京都府中市

山下啓治さん(61歳)

自営業

ご相談内容

夫婦で美容室を経営しています。ありがたいことに常連のお客さんが来てくれるので、儲かってはいないものの、それなりに楽しく過ごしています。

一方で、生活面では、高齢の母の在宅介護に時間もお金もかかり余裕がありません。妻にも苦労をかけているので、たまには羽を伸ばしてもらいたいとも思っています。

リースバックなら、母と一緒に住みながら生活の余裕も持てるでしょうか?

リースバックでの解決

■担当/浜崎

まずは、山下さんの家の状況を調べさせていただきました。

木造2階建ての一戸建の家で、きれいな状態でした。また、住宅ローンをすでに完済されており、税金もしっかりと納付されていましたので、あとは、売却金額と毎月の家賃のバランスを調整するのみです。

高く売却すれば、現金をたくさん受け取れますが、毎月の家賃は高くなります。

安く売却すれば、受け取れる現金は減りますが、毎月の家賃は下がります。

山下さんのご希望は後者でした。

美容室の売り上げが安定しているので、「出て行くお金に余裕があれば、心の余裕もできる」ということでした。また、「母に長生きしてもらいたい」「妻にはストレスをかけたくない」ということで、毎月の支払いに余裕がもてるように調整しました。

事例③ 老後生活と孫の入学費用のために

- ■ご相談者

- 兵庫県神戸市

岩本啓司さん(67歳)

無職

ご相談内容

孫が大学に入学するための費用をなんとか工面してやりたいと考えています。というのも、実は、娘が離婚して戻ってきており、娘の収入だけではとても足らないのです。

しかし、家を売って今さら引越しするわけにもいきませんので、リースバックでうまく住み続けられたら良いなと思っています。

いろいろ計算すると、少なくても500万円は必要です。あと心配なのが、毎月の家賃です。一体どれくらいになるでしょうか?

リースバックでの解決

■担当/浜崎

「毎月の家賃がどれくらいになるか」と気になさる方は非常にたくさんいらっしゃいます。

売却金額の6~12%が年間の家賃の目安です。その年間の家賃を12で割ると毎月の家賃になります。6~12%と幅がありますが、これは立地や建物の状態によって変わるためです。

岩本さんの場合、最低でも500万円は必要だということで、そこから逆算して売却金額・家賃を計算していきます。

そこで今回ご提案した内容が下記になります。

【ご提案内容】

・売却金額:950万円

・家 賃:7万5,000円

・受取金額:約700万円

※住宅ローンが残り200万円ほどあり、売却金額から完済。

この内容だと、岩本さんとしては700万円の受け取り額は満足ですが、家賃が少し苦しいということでした。そこで、計算し直して次のご提案をしました。

【ご提案内容】

・売却金額:950万円

・家 賃:6万円

・受取金額:約550万円

※住宅ローンが残り200万円ほどあり、売却金額から完済。

※2年分の家賃を前払いすることが条件。

2年分の家賃を先入れすることで、毎月の家賃を下げることにしました。これで受け取り額は減りますが、2年間は家賃を支払わなくて良いですし、それ以降も毎月の負担は減ります。岩本さんは娘さんと相談して、これなら大丈夫ということでリースバックを実行しました。

定年退職後、年金の収入だけでは大学進学費用のような資金を工面することは非常に困難です。岩本さんはリースバックを上手く利用してこの資金を捻出することに成功しました。