マイホームが老後生活にとってマイナス?

定年後の年金生活になってからも、住宅ローンを返済し続けている60代・70代が増加しています。中には完済予定が80歳を超える人もいます。

「繰り上げ返済するつもりだから大丈夫だろう」

それくらいの気持ちで住宅ローンを組むことが多いようです。たとえ完済が70歳以降になるとしても、憧れのマイホームが手に入り家族に自慢できることを考えれば浮足立つのかもしれません。

日本人の多くは35年で住宅ローンを組みます。というのも、例えば「毎月10万円も家賃を払っているのですか!?同じ広さのマンションを買えば毎月8万円の返済で大丈夫ですよ。しかも返済が終わったら自分の資産になるので買ったほうが良いですよ」ということを不動産会社の営業マンから言われます。

毎月の返済額を抑えてお得感を出すために、営業マンが長期間の返済期間を勧めて来るわけです。「家が欲しい」と少しでも思っている人にとっては、毎月の支払い額が減るうえにマイホームが手に入るのですから、十分な購入動機になり得ます。

日本人の初婚の平均年齢は徐々に上がっていき、厚生労働省の『人口動態統計年報 主要統計表(最新データ、年次推移)』によると平成28年の男性の平均年齢は31.1歳となりました。

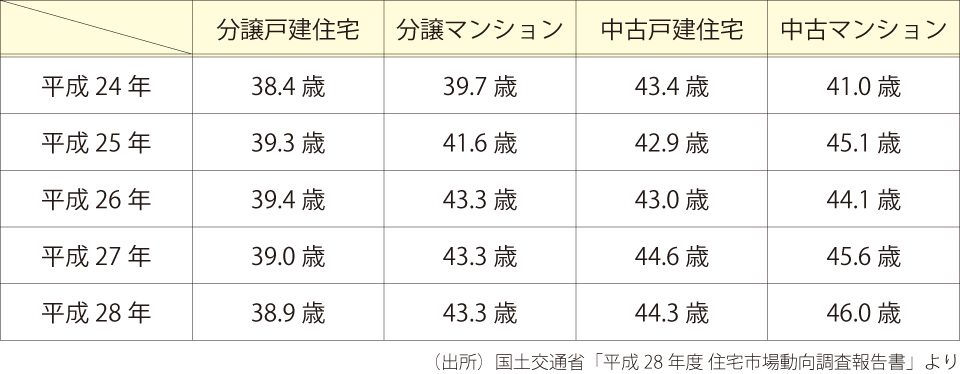

国土交通省からは『平成28年度 住宅市場動向調査報告書』の住宅購入の世帯主の年齢について下記の発表がされています。

■世帯主の平均年齢

平成28年を抜粋すると、

分譲戸建住宅:38.9歳

分譲マンション:43.3歳

中古戸建住宅:44.3 歳

中古マンション:46.0歳

仮に43歳のときに35年の住宅ローンを組んで分譲マンションを購入した場合、返済が終わるのは78歳です。

購入した40代のときと言えば働き盛りで、収入も悪くないでしょう。しかし、60代に入ったときに住宅ローンの返済表を見返したときに「まだあと18年もある・・・」「まさか老後破産・・・?」と先が見えない状態に陥るのです。

加えて、50~60代と言えば親が80代になり通院や介護が必要になっている状況です。100万円単位の出費は決してめずらしいことではありません。

そもそもマイホームを購入したときは「いずれ自分の資産になる」「楽な老後生活をすることができる」と思っていたはずです。まさか老後破産が現実味を帯びて来るなんて思ってもみなかったことでしょう。それが一転して、住宅ローンの返済に追われる毎日になり、マイホームが老後生活を圧迫することになってしまっているのです。

そのため、最近ではリースバックやリバースモーゲージを活用する人が増えてきているというわけです。

リースバックもリバースモーゲージも、上手に活用すれば非常に有効な資金調達となります。ただし、その実態をあまり知らずに活用してしまうと、あとで「こんなはずじゃなかった」ということが起こり得ます。

例えば、リースバックでは所有権が移動し、リバースモーゲージでは物件価値が下がったり契約期間が過ぎた後には売却せざるを得ない状況となります。

日本人の晩婚化に伴い、マイホームの購入年齢も上がっていくものと推測できます。つまり、今後ますます住宅ローンの返済に迫られる高齢者が増加するでしょう。

そのため、返済に行き詰ってしまう前に早め早めの対策が必要です。老後生活に精通しているファイナンシャルプランナーは「一度、今後の収支のシミュレーションをしてみるべき」「マンションの場合は管理費や修繕積立金についての計算も忘れないように」とアドバイスしています。

老後破産が現実にならないよう、まずはシミュレーションをしてみてはどうでしょうか。

>>老後資金のためのリースバック

>>離婚の前後のリースバック

>>資金調達のためのリースバック

>>親子間売買としてのリースバック

>>借金返済のためのリースバック

>>相続問題の対策のためのリースバック

>>店舗・工場のリースバック

>>自社ビルのリースバック

>>その他のリースバック