リースバックのデメリット

リースバックは、自宅を売却して現金を受け取った後も、そのまま住み続けることができるのが、大きなメリットです。老後資金や事業資金を得たい方などに多く利用される方法ですが、その一方でデメリットがあるのも事実です。デメリットに十分留意しながら、無理なくリースバックを行いましょう。

デメリット① 自宅の名義が変わる

リースバックは自宅を売却することで現金を受け取る方法です。ですから、自宅の所有者は買い主に変わります。将来自宅をお子さんに相続させたいと思われていた方にとってはデメリットになります。ただし、将来、お子さんの名義で住宅ローンを組んで、買戻しをすることで自宅を守ることも可能です。

デメリット② 家賃が発生する

リースバックは一旦自宅を売却し、買い主へ家賃を払って住み続ける方法です。「家賃」について、次の2つの点に気をつけましょう。

(1)家賃の設定

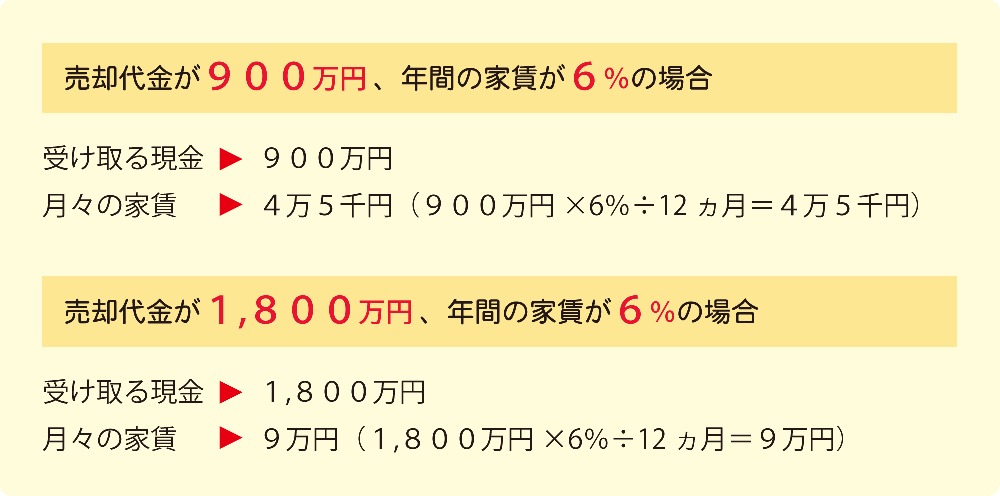

では、家賃はどのようにして決まるのかというと、「いくらで売却したか」によります。その売却代金の6%~が年間家賃になります。

たとえば・・・

売却代金が900万円、年間家賃が6%の場合

900万円×6%=54万円(=年間家賃)

54万円÷12ヵ月=4万5千円(=月額家賃)

となります。この6%というのは、いわゆる「利回り」というものです。

つまり、毎月の家賃を低く設定したい場合には、低い金額での売却となり、売却時に受け取る現金が少なくなります。逆に、売却時に受け取る現金をより多くしたい場合には、毎月の家賃を高く設定する必要があります。

当社でリースバックをされる方のうち、多くの方は「毎月の家賃は無理なく払いたい」というご希望が多く、自営業者の方で事業資金を得たい方は「売却時に受け取る現金をより多くしたい」というご希望の方が多いです。

(2)安定した収入が必要

リースバックは、不動産を売却と同時に買い主との間に賃貸契約を結ぶことになります。毎月の家賃を払うため、一定の安定した収入が必要です。(会社員である必要はなく、年金生活をされている方やパートの方でもリースバックは可能です。)

ただし、家賃を滞納されると、退去して頂かざるをえませんので、無理のない家賃でリースバックを行いましょう。

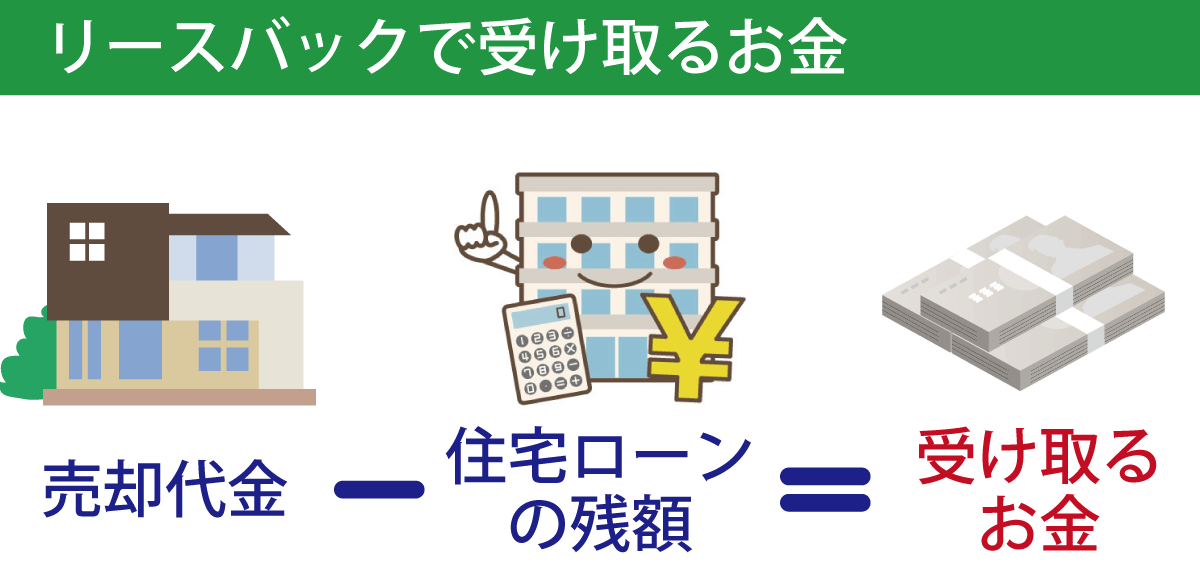

デメリット③ 住宅ローンの残債務が多い場合、受け取り金額が少なくなる

リースバックは、自宅を売却して、売却代金を一括で受け取ることができる方法です。しかし売却時に住宅ローンが残っている場合には、売却代金から住宅ローンを完済します。住宅ローンの残債務が多ければ多いほど、手元に残る現金は少なくなります。

売却代金で住宅ローンを払いきれない(オーバーローン)の場合には、借り入れ先の金融機関との話し合いの上、リースバックが可能になります。